最新市場資訊

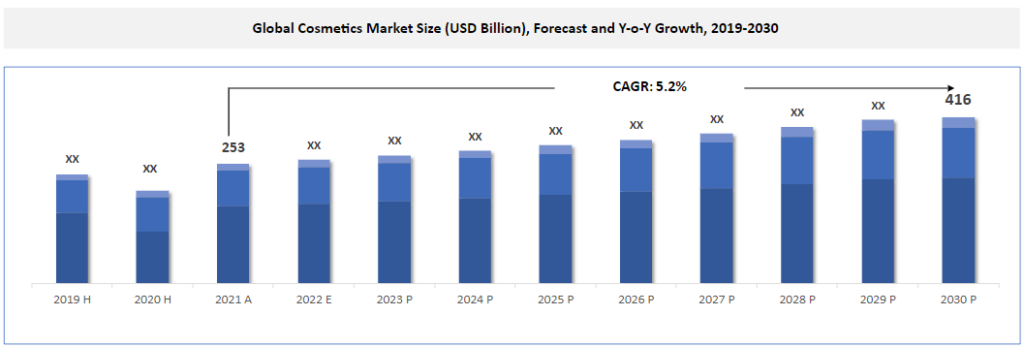

化妝品市場在2021年的市場規模為2530億美元,預計到2030年將達到4160億美元,預測期間(2022年至2030年)的年均增長率為約.2%。市場增長主要是由於護膚品和個人護理產品的廣泛接受。

化妝品市場增長預測圖表 2019 – 2030

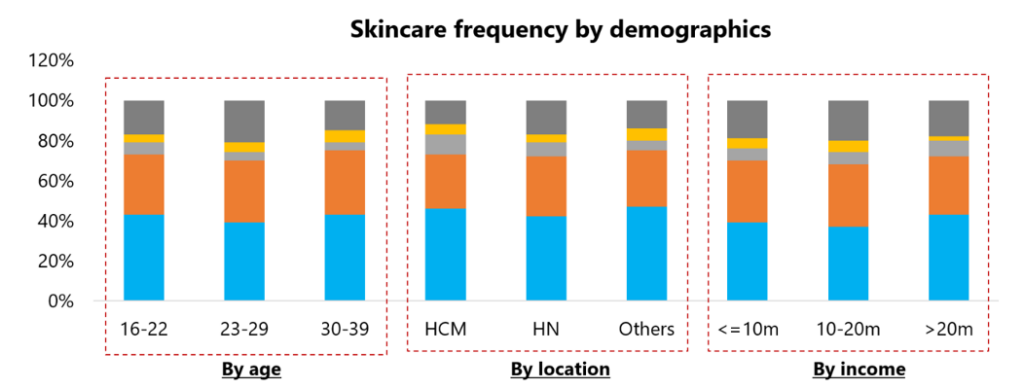

根據越南市場調查,日常使用護膚產品的比例相當高,目前有超過86%的受訪者已使用某些護膚產品。不同年齡層、地點和收入群體之間的護膚頻率相似。大約40%的23歲以上女性每天都護膚。最常用的護膚產品是洗面乳、防曬乳、保濕霜、化妝水和精華液。

護膚頻率的統計圖表

未使用護膚產品的原因主要是人們不確定應選擇哪些產品,或因為忙碌而無暇護膚。總體來看,對於使用護膚產品的認識逐漸增加。

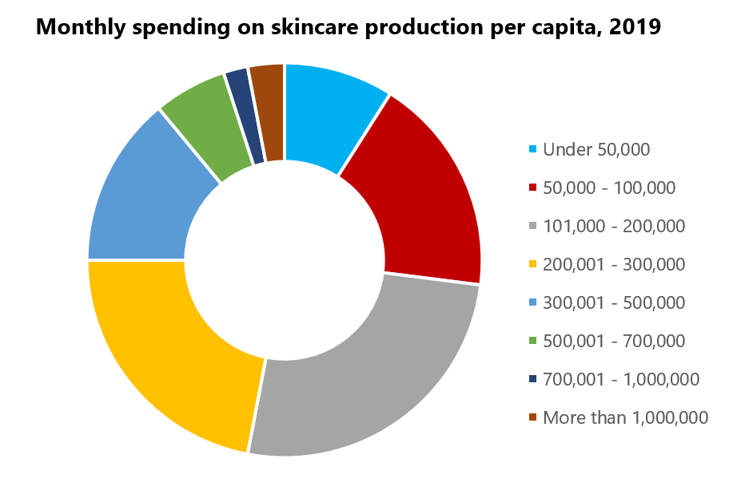

報告顯示,大多數護膚產品的預算在101,000至200,000越南盾之間。第二大類型的預算為200,001至300,000越南盾。這對於越南每月平均人均收入約為 5,000,000越南盾的國情來說,顯示出護膚市場的潛力。

化妝品消費人均月支出的統計圖表

從年齡段來看,23-29歲群體的護膚預算最高。就地理位置而言,胡志明市的消費水平遠超其他地區,該地區平均每月在護膚產品上的支出為299,000越南盾。

月收入超過20萬越南盾的人群是主要的消費者。

根據Euromonitor的數據,超過68%的化妝品通過實體渠道分銷。其次是無店鋪渠道,主要的分銷渠道為零售店,如Sammi Shop、Coco Shop、Guardian等,或是商場內的店鋪。

隨著電子商務的普及,預計這些傳統渠道的受歡迎程度可能會有所下降,新興的在線渠道包括授權網店、社交媒體網店以及醫美等將會成為主流。

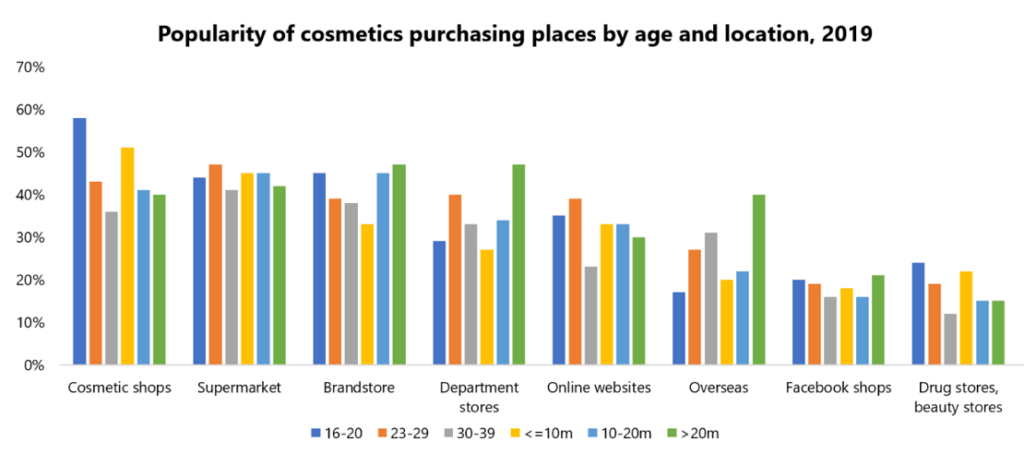

消費者年齡與地理位置對化妝品購買的偏好圖表

越南消費者主要通過Facebook尋找化妝品資訊,占比69%。其次是透過朋友的推薦,占48%。接著是通過品牌官網或女性新聞網站查詢。超過一半的化妝品消費者每月至少有一次線上購買化妝品的經歷,其中72%的消費者是在社交媒體上購買。

對高端品牌的需求正在增加,像Shiseido、Estée Lauder和Nu Skin等品牌的市場價值持續增長,這主要得益於越南經濟增長、收入上升、生活水平提高以及社交媒體的發展。年輕群體尤其是20至35歲的城市居民對高端護膚產品的需求尤其強烈。

消費者對具有健康生活方式特徵的天然護膚產品的需求增加,尤其是對環保標準敏感的年輕一代,他們越來越關注產品的透明度、成分來源及其製作過程。來自天然植物成分的品牌,如The Body Shop、L’occitane和Innisfree,成為了市場上最受青睞的品牌之一。

2024年,越南的化妝品市場預計收入將達到5.462億美元,並預計市場將以每年3.20%的增長率(2024-2028年CAGR)增長。與全球市場相比,美國的化妝品市場收入最高,預計2024年將達到201.3億美元。

根據人均收入的計算,越南人均化妝品消費預計在2024年為5.49美元。此外,預計越南化妝品市場在2024年中,高達81%的銷售將來自非高端市場。越南市場對天然及有機產品的需求增長,主要受到消費者對可持續性和環保選擇的認識與偏好的推動。